Financiële indicatoren

Signaleringswaarden

In de Kadernota worden jaarlijks voor vijf financiële kengetallen signaleringswaarden vastgesteld door Provinciale Staten. De signaleringswaarden zijn opgenomen in onderstaand overzicht. Uit het coalitieakkoord ‘Krachtig Zuid-Holland’ is financiële spelregel no. 6 hierop van toepassing: ‘Wanneer meerdere indicatoren -zoals de kapitaallasten en schuldquote- de signaleringswaarde dreigen te bereiken, gaan wij in gesprek met Provinciale Staten en komen wij met voorstellen om de indicatoren te beheersen.’

Wettelijke kengetallen | Originele Begroting 2025 | Jaarrekening 2024 | Signalerings-waarden PS |

|---|---|---|---|

Netto schuldquote | 86% | 68% | 200% |

Netto schuldquote gecorrigeerd voor alle verstrekte leningen | 84% | 68% | - |

Solvabiliteitsratio | 42% | 43% | 20% |

Grondexploitatie | 0,0% | 0,0% | - |

Structurele exploitatieruimte | -18,9% | 8,0% | - |

Belastingcapaciteit (tarief PZH t.o.v. gemiddelde) | 114% | 113% | - |

Kengetallen vanuit financiële verordening | Originele Begroting 2025 | Jaarrekening 2024 | Signalerings-waarden PS |

|---|---|---|---|

Structurele lasten investeringen | 7,4% | 7,7% | 20% |

Garant- en borgstellingen | 0,0% | 1,0% | 20% |

Weerstandsvermogen – incidenteel | 1,0 | 1,0 | 1,0 |

Weerstandsvermogen – structureel | 9,2 | 20,2 | 1,0 |

Duiding signaleringswaarden

De commissie BBV heeft aangegeven dat het een bewuste keuze is geweest om geen norm op te leggen voor de

kengetallen die sinds enkele jaren verplicht worden meegenomen in de paragraaf Weerstandsvermogen. Een

kengetal of de ontwikkeling van een kengetal is een weerspiegeling van het gevoerde beleid. Hierin kunnen

bewuste keuzes zijn gemaakt. Bovendien zegt één kengetal op zich niet veel. Het gaat om de onderlinge

samenhang van de kengetallen en de uitleg hierbij. Daarnaast staan de verschillende kengetallen niet los van

elkaar. Een hogere schuldquote betekent bijvoorbeeld vrijwel altijd hogere structurele lasten van investeringen.

De signaleringswaardes worden per P&C-product afgezet tegen de gemeten waardes waarbij de

signaleringswaarde vier keer (Kadernota, Begroting, Voorjaarsnota en Najaarsnota) wordt afgezet tegen een

begrote (geplande) waarde en één keer (jaarrekening) tegen een gerealiseerde waarde.

Door de verandering van de begrote baten in sommige jaarschijven in deze Kadernota worden de kengetallen schuldquote, structurele lasten investeringen en garant- en borgstellingen beïnvloed. Deze kengetallen

zijn verhoudingsgetallen ten opzichte van de totale baten. Een sterke stijging of daling van de baten (zoals

bijvoorbeeld bij taakmutaties) kan een grote impact hebben op de kengetallen.

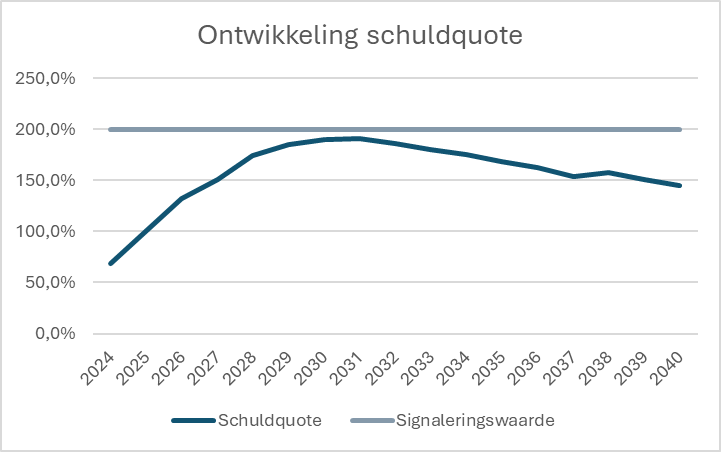

Netto schuldquote

De netto schuldquote wordt berekend door de schuld van de provincie te delen door de jaarlijkse baten van de provincie. Conform de “Regeling vaststelling wijze waarop kengetallen worden vastgesteld en opgenomen in begroting en jaarverslag provincies en gemeenten” wordt dit kengetal al enkele jaren in de begroting weergegeven in de paragraaf Weerstandsvermogen.

Er bestaat voor provincies geen formele bovengrens voor de schuldquote. De VNG houdt voor gemeenten (veel exploitatie uitgaven) een bovengrens van 130% aan. Bij waterschappen is juist sprake van intensieve investeringsuitgaven, daar is geen bovengrens gesteld maar wordt een grens van <250% als acceptabel gezien.

Vastgestelde signaleringswaarde: 200%

Korte analyse:

De begrote (geplande) netto schuldquote in deze Kadernota stijgt van 68% in jaarschijf 2024 tot een maximum van 191% in jaarschijf 2031 waarna deze weer gestaag afneemt. Hij blijft dus te allen tijde onder de signaleringswaarde van 200%. Dit beeld is ongeveer hetzelfde als wat vorig jaar gepresenteerd werd in de Kadernota, alleen ligt de piek iets lager en 2 jaar verder in de tijd. Dat laatste komt doordat geplande investeringen ook opschuiven in de tijd.

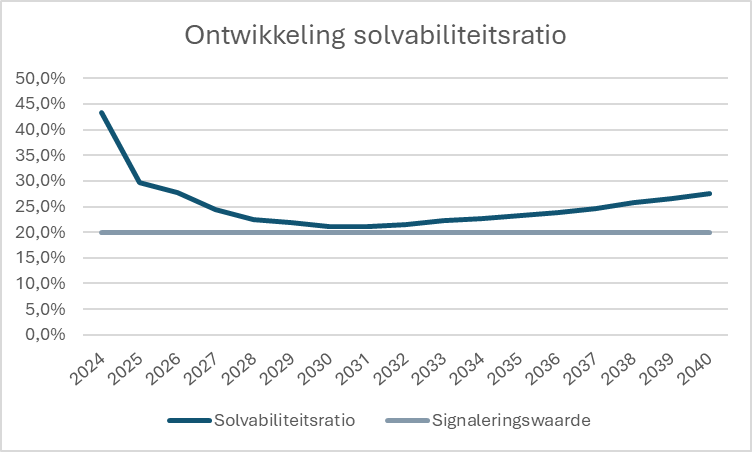

Solvabiliteit

De solvabiliteit wordt berekend conform de “Regeling vaststelling wijze waarop kengetallen worden vastgesteld en opgenomen in begroting en jaarverslag provincies en gemeenten". Dit kengetal wordt al enkele jaren in de begroting weergegeven in de paragraaf Weerstandsvermogen. Deze ratio geeft aan welk percentage van de bezittingen is gefinancierd door eigen vermogen.

Vastgestelde signaleringswaarde: 20%

Korte analyse:

Het beeld voor de solvabiliteitsratio is enigszins verslechterd sinds de vorige Kadernota. Dat komt voornamelijk doordat de meerjarige reserves gedaald zijn. Het beeld dat deze ratio op de lange termijn weer verbetert, blijft hetzelfde. De solvabiliteitsratio blijft in deze prognose altijd boven de signaleringswaarde.

Structurele lasten investeringen

Deze ratio geeft de verhouding tussen de structurele lasten van meerjarige investeringen en de baten in een begrotingsjaar weer. De lasten bestaan uit de totale som van de afschrijvingslasten en rentelasten van geactiveerde investeringen en uit de lasten van meerjarige (lease)verplichtingen.

Door naast de kapitaallasten ook rekening te houden met o.a. leaseconstructies wordt gekeken naar de totale jaarlijkse kosten van alle meerjarige investeringen, ongeacht de manier waarop ze gefinancierd zijn. Deze lasten zijn niet meer beïnvloedbaar voor PS en drukken voor langere tijd op de begroting.

Vastgestelde signaleringswaarde: 20%

Korte analyse:

Dit beeld in ongewijzigd t.o.v. de Kadernota van vorig jaar. De ratio blijft ook op de lange termijn onder de signaleringswaarde van 20%.

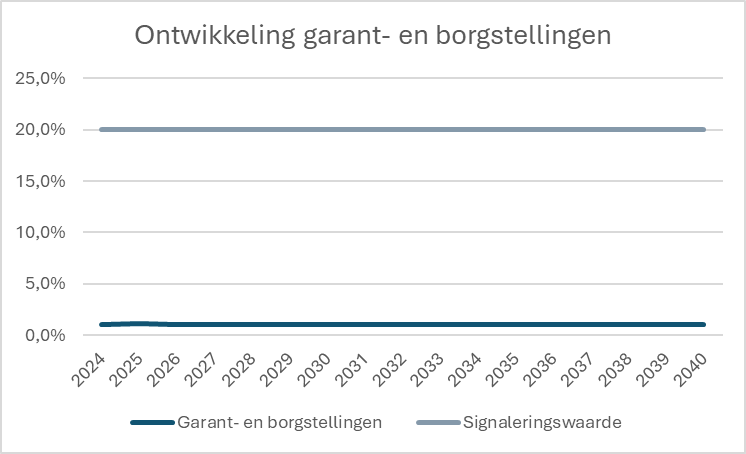

Garant- en borgstellingen

Dit kengetal geeft de verhouding weer tussen de hoogte van de garant -en borgstellingen die de provincie heeft afgegeven en de baten in een jaar. De garant- en borgstellingen zijn verplichtingen die (behalve in de paragraaf Weerstandsvermogen en Risicobeheersing) niet cijfermatig op de balans worden meegeteld. Het gaat hierbij om de garant- en borgstellingen. Conform artikel 50 van het BBV moet het bedrag waartoe aan natuurlijke en rechtspersonen borgstellingen of garantstellingen zijn verstrekt, worden vermeld.

Doordat de totale hoogte van deze garant- en borgstellingen potentiële toekomstige verplichtingen zijn en de

(uitkomsten) van het benodigd weerstandsvermogen beïnvloeden, is de verhouding tussen het totaal van deze

posten en de totalen baten van belang.

Vastgestelde signaleringswaarde: 20%

Korte analyse:

Het huidige saldo garant- en borgstellingen is zeer beperkt. Het betreft hier incidentele besluiten en nieuwe garant- en borgstellingen. Er worden echter geen nieuwe garant- en borgstellingen begroot in de meerjarenbegroting.

Weerstandsvermogen

Bij het weerstandsvermogen (de financiële ruimte om onverwachte tegenvallers op te vangen) wordt onderscheid gemaakt tussen incidenteel en structureel weerstandsvermogen. Sinds de Voorjaarsnota 2023 (en daarmee geldt dit voor deze Kadernota) is de gewijzigde Financiële verordening 2021 van kracht: voor het weerstandsvermogen wordt de signaleringswaarde/norm van minimaal 1 gehanteerd. Dit houdt in dat tegenover de totale omvang van de geïdentificeerde risico’s (de weerstandscapaciteit) een minimaal even groot bedrag is opgenomen. De Bufferreserve Weerstandscapaciteit is er voor de incidentele weerstandscapaciteit, hiermee kunnen de risico’s met een incidenteel karakter worden afgedekt. De structurele weerstandscapaciteit bestaat uit de post onvoorzien (nihil), het structurele begrotingssaldo en onbenutte belastingcapaciteit.

Korte analyse:

Zowel het incidenteel als het structureel weerstandsvermogen is de afgelopen jaren ruim boven de

signaleringswaarde gebleven. Dit betekent dat er zowel structureel en incidenteel ruim voldoende geld is om de in kaart gebrachte risico’s op te vangen. De geïdentificeerde risico’s worden jaarlijks tenminste twee keer beoordeeld en indien nodig aangepast, namelijk bij het opstellen van de provinciale Jaarrekening en Begroting. Zie voor een nadere toelichting op de risico’s de paragraaf Weerstandsvermogen en Risicobeheersing in de Jaarrekening 2024.

Het structurele weerstandsvermogen is ten opzichte van de Jaarrekening 2024 gedaald van 20,2 naar 5,8 door een daling van het structurele begrotingssaldo ((€ 148,0 miljoen onbenutte belastingcapaciteit 2025 + € -/- 79,7 miljoen structureel begrotingssaldo VJN 2025) / € 11,8 miljoen omvang structurele risico’s).

Structurele weerstandsvermogen | Bedrag | |

A | Onbenutte belastingcapaciteit 2025 | 148,0 |

|---|---|---|

B | Structureel begrotingssaldo Voorjaarsnota 2025 | -79,7 |

C | Subtotaal (som A+B) | 68,3 |

D | Structurele risico's | 11,8 |

E | Structurele weerstandsvermogen (C / D) | 5,8 |

Het incidentele weerstandsvermogen is onveranderd ten opzichte van de Jaarrekening 2024 en voldoet aan de norm van 1 (€ 65,4 mln incidentele weerstandscapaciteit / € 65,4 mln omvang incidentele risico’s).

Incidenteel weerstandsvermogen | Bedrag | |

A | Incidentele weerstandscapaciteit | 65,4 |

|---|---|---|

B | Omvang incidentele risico's | 65,4 |

C | Subtotaal (A / B) | 1,0 |